日本レコード協会は2017年2月21日、2016年通期の有料音楽配信の売上実績を発表しました。

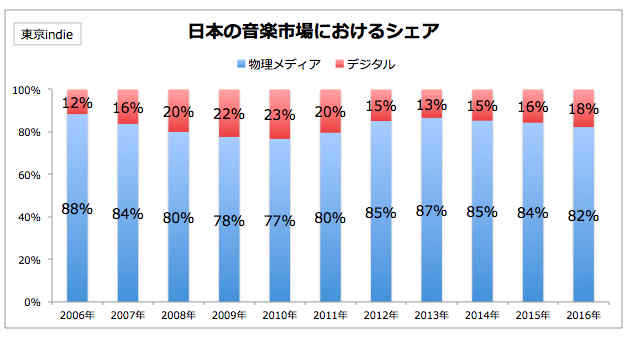

これによると2016年の年間有料音楽配信の売上実績は、金額で529億円となり前年比112%の成長となったものの、2016年の音楽ソフト(オーディオレコード・音楽ビデオの合計)の生産実績金額は2,457億円でしたので、未だに物理メディアが市場全体の82%を占めていることになります。

有料音楽配信の売上は確かに伸びていますが、「未だに物理メディアが80%以上」「有料音楽配信も成長しているが過去実績に及ばない」という点に注目し、もう少し細くみていきます。

未だに物理メディアが市場全体の82%を占める

先ほども書きましたが、2016年の音楽ソフト(オーディオレコード・音楽ビデオの合計)の生産実績金額2,457億円と、今回発表された有料音楽配信の売上実績529億円との合計金額は2,986億円となりました。

その結果、2016年も日本の音楽市場は物理メディアのシェアが82%を占めたことになります。

徐々にデジタルの売上が伸びてきているようにも見えますが、「着うた」などが全盛期だった2009年頃には物理メディアのシェアが80%を割ることもありましたので、ここ数年目だった変化が無いと言えます。

有料音楽配信も成長しているが、「着うた」全盛期に及ばない

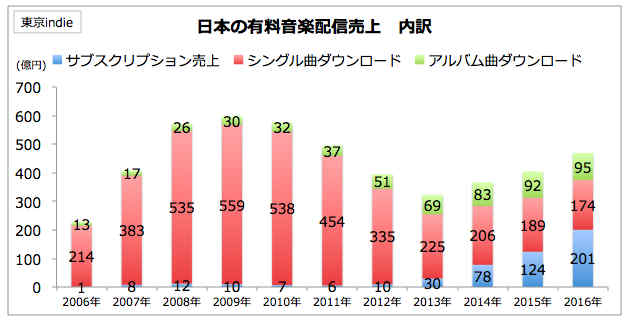

また、先ほどから「2015年に比べ有料音楽配信の売上実績は成長している」と書いていますが、着うた全盛期であった2009年頃と比較すると、およそ60%程度の売上になっています。

実際に「サブスクリプション型」「シングル曲ダウンロード型」「アルバム曲ダウンロード型」の売上金額推移を見ていきます。

着うたや着メロおよび音楽ビデオ(ライブDVDとか)の数字は除外した比較は、次の通りになります。

確かにサブスクリプション型のサービス普及により、シングル曲やアルバムのダウンロード減少分を補ってはいるものの、全盛期には遠く及ばずです。

明るい見方をすると、2016年は有料音楽配信の中でもサブスクリプション型の売上がシングル曲ダウンロードを上回り、有料音楽配信の売上中約38%を占める200億円規模になっています。

これは2015年と比較すると161%の成長率ですので、少しずつですが、日本においてもサブスクリプション型の音楽配信モデルが定着してきていると言えそうです。

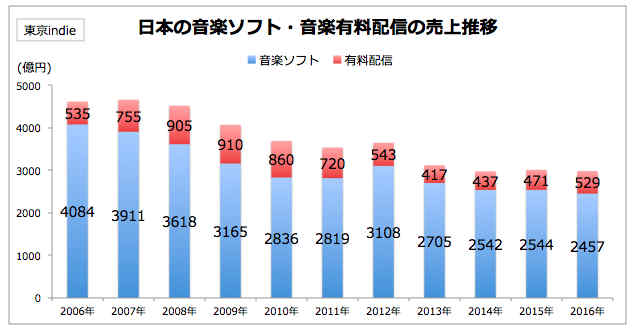

音楽市場全体でみると、金額推移で昨年比99%

2015年は音楽市場が再び3,000億円に持ち直しましたが、2016年は再び3,000億円を割り込んでしまいました。

日本の音楽市場がピークだった2007年の4,666億円と比較すると約1700億円も失っていることになります。

僕は約2年前に「1687億円を失った音楽業界の低迷を救えるか、AWAやLINE MUSICの行方」という記事を書きましたが、結果的に音楽市場は、かつての売上規模は未だに取り戻せていません。

サブスクリプションモデルの牽引より有料音楽配信の売上は前年比112%の成長ですが、道は険しそうです。

サブスクリプション型がどこまで伸びるかが今後の鍵に

先ほど紹介した表の通り、ここ数年の間に確かにサブスクリプション型の売上は急激に伸びてきています。

繰り返しになりますが、シングル・アルバムのダウンロード数は下がってきていますが、それを十分補う形でサブスクリプション型が成長していますね。

また、2016年は有料音楽配信の売上において、はじめてサブスクリプション型の売上がシングル曲ダウンロード配信を追い抜きました。

一部では、2016年末において「日本の定額制音楽配信サービス有料利用者数は690万人」とも言われていますので、今後どこまで成長していくかが音楽業界の鍵になりそうです。

![日本の定額制音楽配信サービス"有料"利用者数は690万人:ICT総研[2016年末]](https://tokyo-indie-band.com/wp-content/uploads/2017/02/lgf01a201408070600-7-150x150.jpg)

日本の音楽市場において、デジタルシェアが逆転するのは早くても3年後?

色々と書いてきましたが、改めて記事タイトルに関連した内容です。

2015年から2016年にかけて、世界中の音楽市場において、ストリーミングやダウンロードといったデジタル音楽配信の売上がCDやレコードといった物理メディアの売上が逆転しました。

デジタルのシェアを牽引しているサービスは、間違いなくSpotifyやApple Musicといったサブスクリプション型の音楽配信サービスです。

実際に2016年末では、世界中で1億人以上が有料で定額制音楽配信サービスを利用していると言われています。

日本で本格的に音楽配信サービスが始まったのは2014年頃です。

同じペースで変化が始まるわけではないですが、単純比較すると、順調にいっても日本の音楽市場においてデジタルのシェアが逆転するのは2020年頃になる気がします。

日本の音楽市場は独特と言われていますが、現状、音楽市場において物理メディアの売上が上回っている大きな市場はドイツと日本です。

そのドイツも過去5年間でデジタルの売上シェアが2倍になるなど、変化の波が来ています。

![ドイツ音楽市場、デジタルのシェアが38%まで伸びる[2016年]](https://tokyo-indie-band.com/wp-content/uploads/2017/01/lgf01a201408070600-5-150x150.jpg)

2016年音楽配信売上は529億円12%増と3年連続プラス。サブスク売上が200億円(61%増)と全体の4割弱を占め、シングルトラック売上を超える

![管楽器の練習に役立つアプリ「管カラ」を紹介[カラオケ風採点]](https://tokyo-indie-band.com/wp-content/uploads/2017/02/kankara-1-1-300x169.jpg)